Súvisiace právne predpisy:

- Zákon č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov

- Opatrenie Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 143/2019 Z. z. o sumách základnej náhrady za používanie cestných motorových vozidiel pri pracovných cestách

- Opatrenie Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 176/2019 Z. z. o sumách stravného

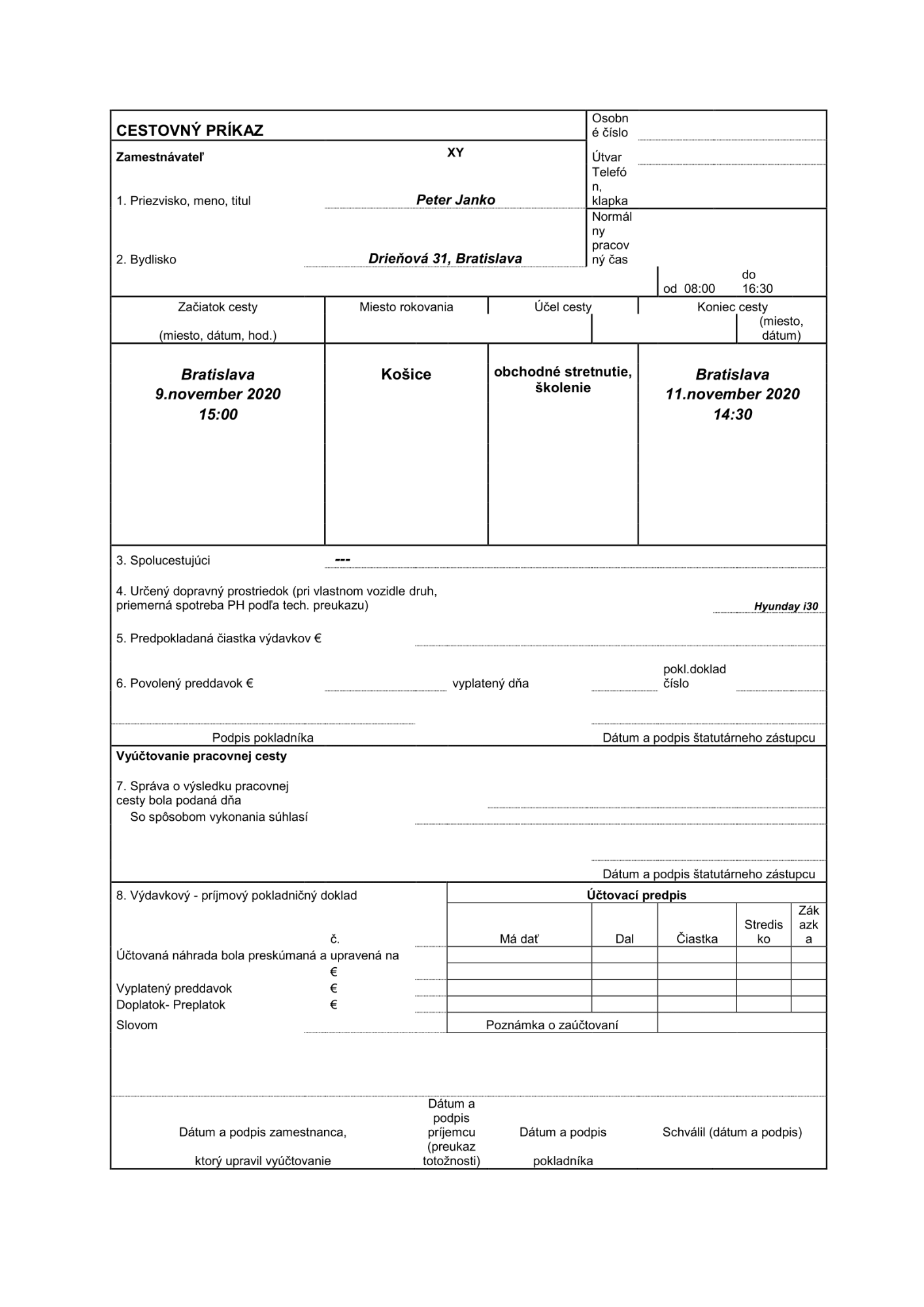

Čo je to cestovný príkaz?

Cestovný príkaz sa vypisuje pred začiatkom pracovnej cesty. Vyúčtovanie pracovnej cesty je zamestnanec povinný predložiť zamestnávateľovi do 10 pracovných dní po skončení pracovnej cesty. Forma cestovného príkazu nie je striktne daná. Cestovný príkaz môže vyzerať aj takto:

Ako správne definovať pracovnú cestu (§ 2 ods. 1 Zákona o cestovných náhradách)

Z časového hľadiska je pracovná cesta ohraničená dobou od nástupu zamestnanca na cestu do ukončenia tejto pracovnej cesty.

Z vecného hľadiska sa pracovnou cestou rozumie skutočnosť, že zamestnanec vykonáva prácu na inom mieste, ako je jeho pravidelné pracovisko.

Rozhodujúcim miestom na posúdenie toho, kedy sa výkon práce zamestnanca považuje za výkon práce na pracovnej ceste je miesto pravidelného pracoviska.

Pravidelné pracovisko zamestnanca

Pravidelným pracoviskom zamestnanca na účely poskytovania cestovných náhrad je miesto písomne dohodnuté medzi zamestnancom a zamestnávateľom alebo miesto výkonu práce dohodnuté v pracovnej zmluve. Miesto pravidelného pracoviska je potrebné individuálne dohodnúť s každým zamestnancom písomnou formou, to znamená, že pravidelné pracovisko na účely poskytovania cestovných náhrad nemožno všeobecne vymedziť prostredníctvom kolektívnej zmluvy a ani zamestnávateľ nemôže jednostranne rozhodnúť o mieste pravidelného pracoviska.

Sadzby stravného (diéty) na tuzemské služobné cesty v roku 2020

– podľa opatrenia Ministerstva práce, sociálnych vecí a rodiny SR.

|

5 - 12 hodín |

5,10 € |

|

12 - 18 hodín |

7,60 € |

|

nad 18 hodín |

11,60 € |

Praktický príklad pracovnej cesty

Zamestnanec vycestoval na pracovnú cestu z Bratislavy do Košíc. Z Bratislavy vycestoval v pondelok o 15:00 hodine. Naspäť sa vráti v stredu o 14:30 hodine. Nárok zamestnanca na stravné:

Za celú pracovnú cestu tak zamestnancovi patrí stravné vo výške 24,30 € (5,10+11,60+7,60).

|

Pondelok od 15:00 do 24:00 |

9 hodín |

5,10 € |

|

Utorok |

celých 24 hodín |

11,60 € |

|

Streda |

do 14:30 |

7,60 € |

Zabezpečenie bezplatného stravovania na služobnej ceste

Ak má zamestnanec počas pracovnej cesty čiastočne zabezpečené bezplatné stravovanie, výška stravného sa kráti.

|

Ak sú bezplatne poskytnuté: |

stravné sa kráti o: |

|

Raňajky |

25 % |

|

Obed |

40 % |

|

Večera |

35 % |

Za základ pre výpočet sa však vždy použije stravné poskytované v najdlhšom časovom pásme.

Najvyššia suma stravného sa poskytuje v časovom pásme trvania pracovnej cesty nad 18 hodín. V súčasnosti sa jedná o 11,60 €. Bezplatne poskytnuté jedlo sa tak kráti nasledovne:

|

Bezplatne poskytnuté |

Stravné |

Výpočet |

|

raňajky |

2,90 € |

11,60 x 25 % |

|

obed |

4,64 € |

11,60 x 40 % |

|

večera |

4,06 € |

11,60 x 35 % |

Praktický príklad bezplatného stravovania

Zamestnanec vycestoval na pracovnú cestu z Bratislavy do Košíc. Z Bratislavy vycestoval v pondelok o 15:00. Naspäť sa vráti v stredu o 14:30 hodine. V prvý deň bola poskytnutá zamestnancovi večera v rámci obchodného stretnutia. Ďalší deň bol v rámci školenia zabezpečený obed i večera. Raňajky boli v cene ubytovania. bezplatne. Stravné za túto služobnú cestu mu patrí:

|

Deň |

Stravné bez stravovania |

Bezplatne poskytnuté |

Stravné so stravovaním |

|

pondelok |

5,10 € |

večera |

1,04 € |

|

utorok |

11,60 € |

raňajky,obed, večera |

0 € |

|

streda |

7,60 € |

raňajky |

4,7 € |

Za celú pracovnú cestu tak zamestnancovi patrí stravné vo výške 5,74

Zamestnanec a preprava na služobnej ceste

Zamestnancovi patrí za pracovnú cestu základná náhrada za každý jeden kilometer jazdy a náhrada za spotrebované pohonné látky.

Základná náhrada pri použití súkromného motorového vozidla

- Základná náhrada za každý 1 km sa mení v závislosti od toho, či ide o:

- jednostopové vozidlo (motocykel, motorka, skúter, trojkolka) – základná náhrada je 0,053 €/km,

- osobné cestné motorové vozidlo – základná náhrada je 0,193 €/km.

- Ak je potrebné použiť aj príves, základná náhrada sa zvýši o 15 %/km.

Suma poskytnutej základnej náhrady sa zaokrúhľuje na eurocent nahor.

Náhrada za spotrebované pohonné látky pri pracovnej ceste

Náhrada za spotrebované pohonné látky sa počíta podľa cien pohonných látok (PHL) prepočítaných podľa spotreby uvedenej v technickom preukaze resp. v osvedčení o evidencii (v prípade, že technický preukaz obsahuje spotrebu v meste a mimo mesta, je možné urobiť prepočet v tomto členení, v opačnom prípade sa použije kombinovaná spotreba).

Náhrada za spotrebované pohonné látky sa vypočíta nasledovným vzorcom:

Cena PHL sa určí podľa dokladu o nákupe, alebo cena platná v čase nástupu na pracovnú cestu zistená Štatistickým úradom Slovenskej republiky.

Praktický príklad náhrady za spotrebované pohonné látky

Zamestnanec bol dňa 22.2. vyslaný na pracovnú cestu do Žiliny. Miesto výkonu práce je na Moskovskej 5 v Bratislave. Na pracovnú cestu použil vlastné motorové vozidlo a príves na prenos okien. Z BA odišiel o 7 h a vrátil sa o 15 h. Cesta medzi Bratislavou a Žilinou je dlhá 198 km. V Osvedčení o evidencii, časť II. má uvedenú spotrebu podľa slovenskej technickej normy 5,5 l/100 km. Pre jazdu v meste sa spotreba zvýši o 40%. V rámci Bratislavy najazdil 3 km a v rámci Žiliny 7,7 km. Na doklade o kúpe pohonnej látky je uvedená jednotková cena 1,379€/l.

- Základná náhrada = (0,193 + 0,193*0,15)*(198*2+7,7+3) = 90,267065, zaokrúhlene 90,27€

- Náhrada za spotrebované pohonné látky:

- Mimo mesta = 5,5/100*198*2*1,379 = 30,03462

- V rámci mesta = 5,5*1,4/100*10,7*1,379 = 1,1361581

- Spolu = 30,03462 + 1,1361581 = 31,1707781, zaokrúhlene 31,18 €

- Stravné 5,1 €

- Spolu 126,55

Praktická ukážka

Čistá mzda zamestnanca na výplatu (hrubá mzda 1000 eur) a cenu práce zamestnávateľa spolu s cestovnými náhradami. Zamestnanec si uplatňuje nezdaniteľnú časť.

|

Počet odpracovaných dní |

20 |

|

Počet odpracovaných hodín |

160 |

|

Hrubá mzda |

1000 |

|

Odvody zamestnanec – ZP 4% |

40 |

|

Odvody zamestnanec – SP 9,4% |

94 |

|

Čiastkový základ dane |

866 |

|

Nezdaniteľná časť |

367,85 |

|

Základ dane |

498,15 |

|

Preddavok na daň |

94,64 |

|

Čistá mzda |

771,36 |

|

Cestovné náhrady |

126,55 |

|

Čistá mzda na výplatu |

897,91 |

|

Odvody zamestnávateľ – ZP 10% |

100 |

|

Odvody zamestnávateľ – SP 25,2% |

252 |

|

Celková cena práce + cestovné náhrady |

1352 + 126,55 |

Zamestnanec, ktorému bolo vyplatené stravné, už nemá nárok za daný deň na stravný lístok.